Вызывает удивление, что создание сетей 3-го поколения в различных областях рынка происходит явно неравномерно.

Вся инфраструктура сотовых сетей для поколения 2+ уже разработана, доведена до промышленных образцов и находится в стадии опытной, а кое-где, коммерческой эксплуатации.

Телефонные аппараты для таких сетей, как отмечалось выше, дороги, и ассортимент их мал.

Перечень услуг, приводимый обычно для 2+ и 3-го поколения сетей подвижной связи, вызывает сомнения в востребованности конечным потребителем. Эти услуги испытывают сильную конкуренцию со стороны других, более дешевых услуг: фиксированного Интернета, телевидения, сотовой телефонной связи, GPS, фото- и видеоаппаратуры.

Поэтому создается впечатление, что движущей силой разработки систем 3-го поколения в мире является не заинтересованность потребителя, как это определяется правилами маркетинга, а интересы производителей аппаратуры сетей.

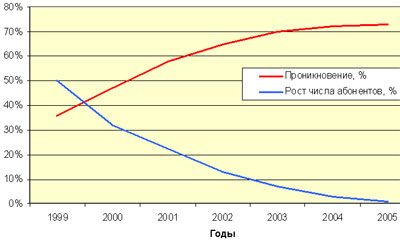

Проанализируем приведенные на рис.15

данные прогноза уровня проникновения сотовой связи 2-го поколения (GSM)

в европейских странах.

Видно, что рынок сотовой связи в Европе близок к своему насыщению. После довольно благополучных 1999--2000 гг. относительный прирост новых абонентов быстро спадает, рост общей численности абонентов прекращается.

Что это означает для разных участников сотового рынка?

Для операторов сотовой связи - прекращение роста доходов в отдаленной перспективе (2004-2005 гг.), стабилизацию прибыли на достигнутом уровне. Это неприятно с точки зрения бизнеса, однако отнюдь не катастрофично.

Для производителей сотовых телефонов - снижение объемов выпуска аппаратов из-за снижения прироста абонентской базы. Основным рынком для выпускаемых ими продуктов становится замена износившихся и устаревших телефонов, срок амортизации которых по оценкам экспертов составляет около 1,5 лет. В этой отрасли, несомненно, произойдет спад производства, хотя остаточный его уровень из-за короткого срока амортизации и большой абонентской базы сохранится довольно высоким, на уровне миллиардов долларов.

Для производителей инфраструктуры сотовых сетей - уже в ближайшие 2 года катастрофическое снижение объема производства из-за прекращения расширения сетей:

- покрытие территории европейских государств уже в основном завершено;

- расширение емкости сети не требуется из-за насыщения рынка;

- остаточный уровень производства для замены амортизированного оборудования окажется низким из-за длительного (7-10 лет) срока амортизации.

Так что самыми заинтересованными во внедрении технологии

3-го поколения сотовой связи оказываются разработчики и производители инфраструктуры,

которые и проявляли в этом наибольшую инициативу.